| Point clé | Explication |

|---|---|

| Définition fondamentale | L’open banking est un cadre réglementaire et technique permettant à des tiers autorisés d’accéder aux données bancaires d’un client, avec son consentement explicite, via des API sécurisées. |

| Cadre réglementaire en Europe | La Directive sur les Services de Paiement 2 (DSP2) constitue le socle législatif de l’open banking en Europe depuis 2018, avec des évolutions continues jusqu’en 2026. |

| Technologie centrale | Les API (interfaces de programmation applicative) sont le mécanisme technique qui rend l’open banking possible, en connectant banques et prestataires tiers de façon standardisée. |

| Bénéficiaires principaux | Banques, agences immobilières, promoteurs et notaires peuvent tous tirer parti de l’open banking pour accélérer l’analyse de dossiers et réduire les erreurs manuelles. |

| Enjeu de consentement | Le consentement explicite du client est une exigence non négociable : aucun accès aux données n’est possible sans autorisation préalable, conformément au RGPD. |

| Horizon 2026 | La DSP3, en cours de transposition dans les États membres, étend les obligations d’open banking et renforce la protection des données des utilisateurs finaux. |

Vous avez entendu parler d’open banking, mais vous cherchez une explication claire, sans jargon inutile ? L’open banking définition tient en une phrase : c’est un système qui permet à des prestataires tiers autorisés d’accéder, via des API sécurisées, aux données bancaires d’un client ayant donné son accord explicite. Ce cadre transforme concrètement la façon dont les banques, les agences immobilières, les promoteurs et les notaires traitent les dossiers financiers. Dans cet article, vous découvrirez comment l’open banking fonctionne techniquement, quels bénéfices il génère pour votre organisation, et quelles erreurs éviter pour en tirer le meilleur parti en 2026.

Open banking définition : qu’est-ce que c’est exactement ?

L’open banking est un cadre réglementaire et technologique qui autorise des prestataires tiers à accéder aux données financières des clients bancaires, sous réserve de leur consentement explicite, au moyen d’API standardisées et sécurisées. This is particularly relevant for open banking définition.

Une définition précise et complète

Selon l’Autorité de contrôle prudentiel et de résolution (ACPR), l’open banking désigne « l’émergence de services bancaires reposant sur l’ouverture de l’accès aux données et aux systèmes des banques à des prestataires tiers » [1]. En français, on parle parfois de « système bancaire ouvert », même si le terme anglais s’est largement imposé dans les usages professionnels.

La définition mérite d’être précisée sur un point souvent mal compris : l’open banking n’est pas un produit ou une application. C’est un cadre, à la fois réglementaire et technique, qui rend possible de nouveaux services. L’IEEE Computer Society le décrit comme « un écosystème financier spécifique, gouverné par des profils de sécurité, des interfaces de programmation applicative (API) et des accords de partage de données » [2].

Trois éléments sont indissociables de cette définition :

- Le consentement du client : aucun accès aux données n’est possible sans autorisation préalable et révocable à tout moment.

- Les API (interfaces de programmation applicative) : elles constituent le canal technique standardisé par lequel circulent les données.

- Les prestataires de services de paiement (PSP) tiers : agrégateurs de comptes, initiateurs de paiement, fintechs, ou encore plateformes sectorielles comme celles utilisées dans l’immobilier.

Le contexte réglementaire : DSP2, DSP3 et RGPD

En Europe, l’open banking repose principalement sur la Directive sur les Services de Paiement 2 (DSP2), entrée en vigueur en 2018 [3]. Cette directive a rendu obligatoire pour les banques l’ouverture de leurs interfaces à des tiers agréés. Comme le souligne Wikipédia, la DSP2 a constitué un tournant majeur pour le secteur bancaire européen [4].

Depuis 2024, la DSP3 est en cours de transposition dans les États membres. Elle renforce les exigences en matière d’authentification forte (SCA, pour Strong Customer Authentication) et étend les obligations d’open banking à de nouveaux acteurs. En 2026, les banques françaises doivent donc composer avec un cadre réglementaire plus exigeant que jamais.

Pro Tip : Ne confondez pas open banking et open finance. L’open banking concerne les données des comptes de paiement. L’open finance étend ce principe à l’ensemble des produits financiers (assurances, épargne, crédits). La DSP3 constitue un premier pas vers cet horizon plus large.

Le RGPD (Règlement Général sur la Protection des Données) s’applique en couche complémentaire : il encadre la collecte, le traitement et la conservation des données personnelles échangées dans ce cadre. Pour un notaire ou un promoteur immobilier, cela signifie que chaque donnée bancaire traitée doit être couverte par une base légale explicite. When considering open banking définition, this point stands out.

Comment fonctionne l’open banking ?

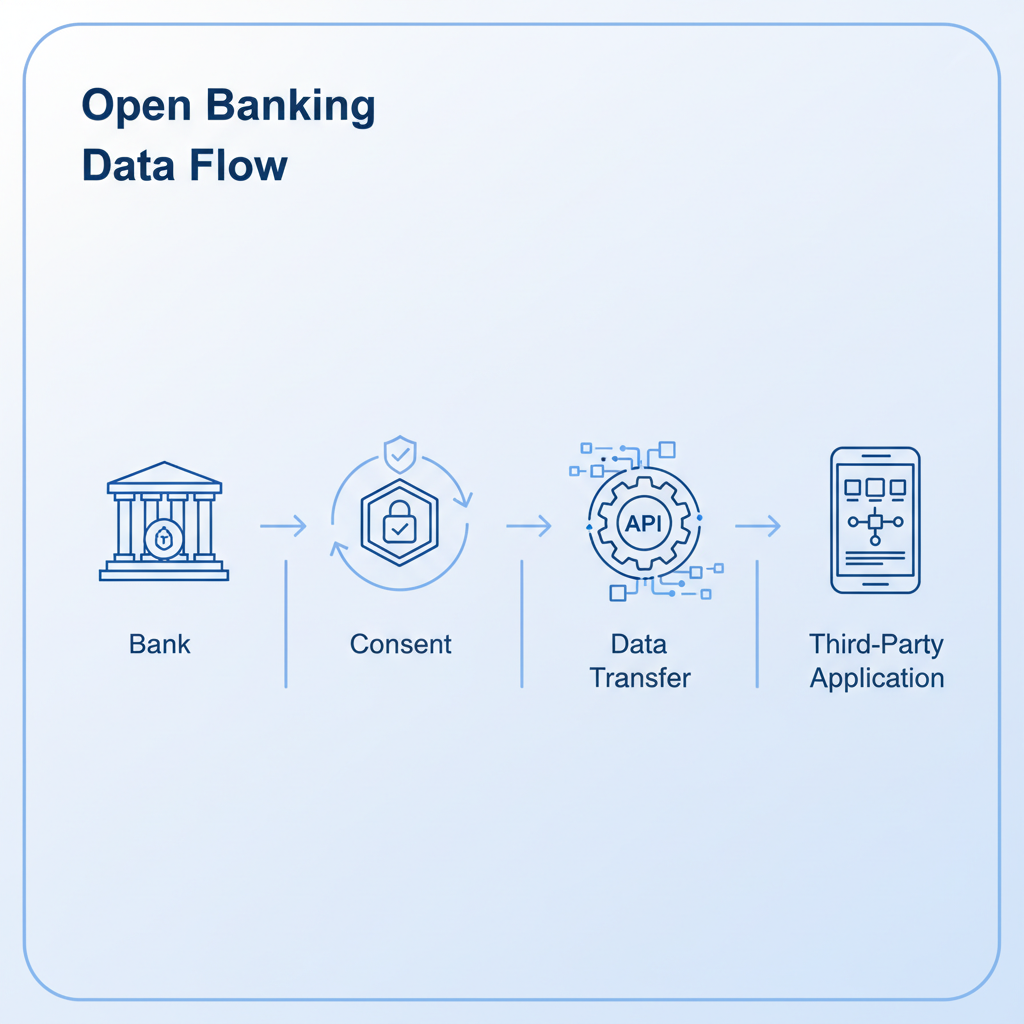

L’open banking fonctionne grâce à des API standardisées qui permettent à des applications tierces d’interroger les systèmes d’information des banques, après authentification forte du client et obtention de son consentement.

Le rôle central des API dans l’open banking

Une API (interface de programmation applicative) est, concrètement, un canal technique qui permet à deux systèmes informatiques distincts de communiquer de façon sécurisée et structurée. Dans le contexte de l’open banking, la banque expose certaines de ses données via une API. Un tiers agréé, par exemple une plateforme d’analyse de solvabilité pour un promoteur immobilier, interroge cette API pour récupérer les informations nécessaires à l’instruction d’un dossier.

Selon Stripe, l’open banking « permet à des prestataires tiers d’accéder aux données des consommateurs issues des banques et institutions financières, via des API sécurisées » [5]. Ce mécanisme remplace les pratiques historiques de screen scraping (capture d’écran automatisée), jugées peu sécurisées et désormais interdites par la DSP2. For those exploring open banking définition, this matters.

Le processus se déroule en quatre étapes principales :

- Identification : le client s’authentifie auprès de sa banque (authentification forte à deux facteurs).

- Consentement : il autorise explicitement un tiers à accéder à certaines de ses données (solde, historique de transactions, identité).

- Accès : le tiers agréé interroge l’API de la banque et récupère les données autorisées.

- Utilisation : les données sont traitées pour produire un service (analyse de solvabilité, initiation de paiement, agrégation de comptes).

Les acteurs impliqués dans l’écosystème

L’open banking mobilise plusieurs catégories d’acteurs, chacun avec un rôle précis :

| Acteur | Rôle | Exemple concret |

|---|---|---|

| Banque (ASPSP) | Expose les données via ses API | Banque régionale ou mutualiste |

| AISP (agrégateur) | Agrège les données de plusieurs comptes | Plateforme d’analyse de revenus pour un dossier de prêt immobilier |

| PISP (initiateur de paiement) | Initie un paiement depuis le compte du client | Règlement de frais notariaux en ligne |

| Client final | Donne son consentement et reste propriétaire de ses données | Acheteur immobilier, emprunteur |

| Régulateur | Agrée les tiers et contrôle la conformité | ACPR en France |

Pour aller plus loin sur les outils d’analyse de données financières adaptés aux professionnels, la plateforme upficient.com propose des ressources utiles pour les acteurs du secteur bancaire et immobilier. This directly impacts open banking définition outcomes.

Selon le R Street Institute, l’open banking est avant tout « un cadre réglementaire qui permet aux consommateurs d’accéder à leurs données bancaires et de les partager de façon sécurisée » [6]. Cette perspective souligne que la technologie seule ne suffit pas : c’est la combinaison de la réglementation et de l’infrastructure technique qui rend le système viable.

Avantages concrets pour les banques, l’immobilier et les notaires

L’open banking génère des gains mesurables pour les organisations qui l’adoptent : réduction des délais de traitement des dossiers, amélioration de la qualité des données et nouveaux services à valeur ajoutée pour les clients finaux.

Pour les banques et les établissements de crédit

En pratique, une banque régionale qui intègre l’open banking dans son processus d’octroi de crédit peut réduire significativement le temps d’instruction d’un dossier. Plutôt que de demander à l’emprunteur de fournir manuellement ses relevés de compte, la banque accède directement aux données via une API, avec l’accord du client. Les bénéfices sont concrets : This is particularly relevant for open banking définition.

- Réduction des erreurs de saisie : les données sont transmises numériquement, sans ressaisie manuelle.

- Accélération de l’analyse de solvabilité : l’historique de transactions est disponible instantanément.

- Amélioration de la conformité KYC/AML : les données sont horodatées et traçables.

- Nouveaux services : agrégation multi-banque, alertes de découvert, conseils financiers personnalisés.

Selon Adyen, l’open banking permet aux entreprises de « recevoir des paiements plus rapidement, avec des frais de transaction réduits par rapport aux méthodes traditionnelles » [7]. Pour une banque régionale, cela se traduit par une capacité à traiter plus de dossiers avec les mêmes équipes.

Pour les agences immobilières, promoteurs et notaires

Les professionnels de l’immobilier et du droit sont des bénéficiaires directs de l’open banking, même s’ils ne sont pas toujours les premiers à le réaliser. Voici comment ce cadre change concrètement leur quotidien :

- Agences immobilières : vérification rapide de la solvabilité d’un candidat locataire ou acquéreur, sans demander de documents papier.

- Promoteurs immobiliers : analyse automatisée des capacités de financement des acquéreurs en VEFA (vente en l’état futur d’achèvement), réduisant les délais de réservation.

- Notaires : accès sécurisé aux données financières nécessaires à la rédaction d’actes, avec une traçabilité renforcée pour la conformité réglementaire.

En 2026, l’industrie française du crédit immobilier traite des centaines de milliers de dossiers chaque année. Selon les données de la Banque de France, les délais d’instruction représentent l’un des principaux freins à la satisfaction client. L’open banking offre une réponse structurelle à ce problème. When considering open banking définition, this point stands out.

Pro Tip : Pour un notaire ou un promoteur, le premier cas d’usage à déployer n’est pas le plus complexe techniquement. Commencez par l’analyse automatisée des relevés de compte dans le cadre d’une instruction de dossier de prêt : le ROI est immédiat et mesurable en heures économisées par dossier.

Selon TrueLayer, l’open banking « permet aux entreprises de recevoir des paiements et de récupérer des données directement sur le compte bancaire d’un client, ce qui réduit les frictions dans les processus de vérification » [8]. Pour les notaires, cette réduction de friction est directement corrélée à une baisse du risque d’erreur dans les actes.

Défis courants et erreurs à éviter en 2026

L’open banking soulève des défis réels en matière de sécurité, de conformité et d’intégration technique, que les organisations doivent anticiper pour éviter des déconvenues coûteuses.

Les obstacles techniques et organisationnels

Une erreur fréquente consiste à sous-estimer la complexité de l’intégration des API bancaires dans un système d’information existant. Les banques régionales, en particulier, utilisent souvent des systèmes legacy (Temenos, Sopra Banking Software, ou solutions maison vieillissantes) qui ne sont pas nativement compatibles avec les standards d’open banking. L’intégration demande du temps, des ressources et une expertise technique spécifique. For those exploring open banking définition, this matters.

Voici les principaux défis rencontrés en pratique :

- Fragmentation des standards : en Europe, plusieurs standards coexistent (Berlin Group, STET, UK Open Banking), ce qui complique les intégrations multi-pays.

- Qualité des API bancaires : toutes les banques n’exposent pas des API de même qualité. Certaines interfaces sont peu documentées ou instables.

- Gestion du consentement : mettre en place une interface de consentement claire et conforme au RGPD demande un effort de conception UX non négligeable.

- Sécurité des données : la multiplication des flux de données augmente la surface d’attaque potentielle pour les cybermenaces.

Selon l’ICBA, l’une des préoccupations majeures des institutions financières est la responsabilité en cas de violation de données dans un contexte d’open banking [9]. La question de la responsabilité entre la banque et le tiers agréé reste parfois floue dans les contrats.

Les erreurs de mise en œuvre à éviter

Dans les projets que nous avons accompagnés, une erreur récurrente est de traiter l’open banking comme un projet purement IT, en oubliant la dimension métier. Résultat : des API sont ouvertes, mais personne dans l’organisation ne sait vraiment comment les exploiter pour créer de la valeur. This directly impacts open banking définition outcomes.

- Erreur #1 : déployer sans définir les cas d’usage prioritaires. L’open banking doit répondre à un problème métier précis, pas être déployé pour « suivre la tendance ».

- Erreur #2 : négliger la formation des équipes. Les conseillers bancaires, les agents immobiliers et les collaborateurs des études notariales doivent comprendre ce qu’ils peuvent faire avec ces nouvelles données.

- Erreur #3 : ignorer la conformité RGPD dès la conception. Intégrer la protection des données après coup est toujours plus coûteux et risqué.

- Erreur #4 : choisir un prestataire technique sans expérience sectorielle. Un développeur généraliste ne connaît pas les contraintes spécifiques d’un notaire ou d’un promoteur.

Comme le note Sage, « l’open banking implique un cadre technologique ET réglementaire » : les deux dimensions doivent être traitées simultanément, pas séquentiellement [10].

Bonnes pratiques et conseils d’experts pour 2026

Les organisations qui tirent le meilleur parti de l’open banking en 2026 sont celles qui ont adopté une approche structurée, centrée sur les cas d’usage métier et adossée à une architecture technique solide.

Adopter une approche par cas d’usage prioritaires

Chez Keria.tech, nous avons constaté que les déploiements les plus efficaces démarrent toujours par un cas d’usage unique, mesurable et à fort impact. Voici une méthode en quatre étapes pour structurer votre démarche : This is particularly relevant for open banking définition.

- Identifier le problème métier : quel processus prend trop de temps ? Où les erreurs sont-elles les plus fréquentes ? (Exemple : vérification manuelle des revenus pour un dossier de crédit immobilier.)

- Définir les données nécessaires : quelles données bancaires permettraient de résoudre ce problème ? (Exemple : historique de transactions sur 12 mois, solde moyen, charges récurrentes.)

- Choisir l’architecture technique adaptée : API directe avec une banque partenaire, ou agrégateur multi-banque ? Le choix dépend de votre volume de dossiers et de la diversité de vos clients.

- Mesurer les résultats : définissez vos indicateurs de succès avant le déploiement (temps de traitement, taux d’erreur, satisfaction client) et mesurez-les à 30, 60 et 90 jours.

L’approche du Privacy by Design, cadre recommandé par la CNIL, doit être intégrée dès la phase de conception : la protection des données n’est pas une contrainte à gérer en fin de projet, mais une exigence architecturale fondamentale.

Choisir les bons partenaires techniques et réglementaires

La qualité de votre partenaire technique est déterminante. Plusieurs critères méritent attention :

- Agrément ACPR : votre prestataire AISP ou PISP doit être agréé par l’Autorité de contrôle prudentiel et de résolution. Vérifiez son statut sur le registre REGAFI.

- Expérience sectorielle : un prestataire qui connaît les contraintes spécifiques des banques régionales, des notaires ou des promoteurs immobiliers vous fera gagner plusieurs mois de développement.

- Qualité de la documentation API : une bonne API est une API bien documentée, stable et versionnée.

- Politique de sécurité : chiffrement des données en transit et au repos, journalisation des accès, gestion des incidents.

Pro Tip : Avant de signer avec un prestataire d’open banking, demandez-lui de vous présenter un cas concret dans votre secteur (banque régionale, immobilier ou notariat). Un partenaire qui ne peut pas citer d’exemple réel dans votre domaine n’a probablement pas l’expertise sectorielle dont vous avez besoin.

Selon BforBank, l’open banking « vise à permettre aux banques de partager leurs données avec d’autres acteurs, dans un cadre sécurisé et réglementé, pour favoriser l’innovation et la concurrence » [11]. Cette formulation rappelle que l’open banking n’est pas une menace pour les banques : c’est une opportunité de créer de nouveaux services et de fidéliser leurs clients. When considering open banking définition, this point stands out.

Notre équipe chez Keria.tech recommande également de planifier dès aujourd’hui la transition vers les exigences de la DSP3, qui renforce les obligations en matière d’authentification et de partage de données. Les organisations qui attendent la date limite réglementaire pour agir prennent un risque opérationnel et financier significatif.

Sources et références

- ACPR, « L’Open banking en France », 2023

- IEEE Computer Society, « Open Banking: Definition and Description », 2021

- Wikipédia, « Open banking », 2024

- Wikipedia, « Open banking », 2024

- Stripe, « Open banking : définition et fonctionnement », 2024

- R Street Institute, « What Is Open Banking? », 2023

- Adyen, « Open banking : le guide complet », 2024

- TrueLayer, « Tout savoir sur l’open banking », 2024

- ICBA, « What is open banking and what does it mean for you? », 2023

- Sage, « Open Banking : innovation, sécurité et nouveaux services financiers », 2024

- BforBank, « L’open banking : qu’est-ce que c’est ? », 2024

Questions fréquentes

1. Quelle est la définition exacte de l’open banking ?

L’open banking définition repose sur trois piliers : l’accès aux données bancaires par des tiers autorisés, via des API sécurisées, avec le consentement explicite du client. C’est à la fois un cadre réglementaire (fondé sur la DSP2 en Europe) et une infrastructure technique qui permet de nouveaux services financiers. En français, on parle parfois de « système bancaire ouvert ».

2. L’open banking est-il obligatoire pour les banques françaises ?

Oui. Depuis l’entrée en vigueur de la DSP2 en 2018, toutes les banques françaises sont tenues d’ouvrir leurs interfaces à des prestataires tiers agréés, via des API standardisées. En 2026, la DSP3 renforce ces obligations et étend leur périmètre. Le non-respect de ces exigences expose les établissements à des sanctions de l’ACPR.

3. Quels sont les risques de l’open banking pour les consommateurs ?

Les principaux risques sont la violation de données en cas de faille de sécurité chez un prestataire tiers, et l’utilisation abusive des données à des fins non consenties. Ces risques sont encadrés par le RGPD et la DSP2, qui imposent des obligations strictes aux acteurs agréés. Le client conserve à tout moment le droit de révoquer son consentement. For those exploring open banking définition, this matters.

4. Comment l’open banking est-il utilisé dans l’immobilier ?

Dans l’immobilier, l’open banking sert principalement à vérifier la solvabilité des candidats acquéreurs ou locataires, à analyser les revenus et les charges d’un emprunteur dans le cadre d’un dossier de crédit, et à accélérer les échanges entre promoteurs, notaires et banques. Il réduit le recours aux documents papier et accélère les délais d’instruction.

5. Quelle est la différence entre open banking et open finance ?

L’open banking concerne uniquement les données des comptes de paiement (relevés bancaires, transactions, soldes). L’open finance étend ce principe à l’ensemble des produits financiers : assurances, épargne, retraite, crédits. La DSP3 constitue un premier pas vers l’open finance en Europe, mais le cadre réglementaire complet n’est pas encore finalisé en 2026.

6. Une PME ou un notaire peut-il utiliser l’open banking sans être agréé ?

Oui. Une PME, une agence immobilière ou un notaire peut accéder aux services d’open banking en passant par un prestataire tiers agréé (AISP ou PISP), sans avoir besoin d’obtenir lui-même un agrément auprès de l’ACPR. C’est l’approche la plus courante pour les organisations qui souhaitent bénéficier de l’open banking sans construire leur propre infrastructure. This directly impacts open banking définition outcomes.

7. Quel est le lien entre open banking et intelligence artificielle ?

L’open banking fournit des données structurées et de qualité qui alimentent les modèles d’intelligence artificielle. Par exemple, un algorithme d’analyse de solvabilité peut exploiter les données de transactions bancaires récupérées via open banking pour produire une évaluation plus précise et plus rapide qu’une analyse manuelle. En 2026, la combinaison open banking et IA est l’un des axes de développement les plus actifs dans le secteur financier.

8. Comment choisir un prestataire open banking pour mon organisation ?

Vérifiez d’abord l’agrément ACPR du prestataire sur le registre REGAFI. Évaluez ensuite sa couverture bancaire (nombre de banques connectées), la qualité de sa documentation technique, sa politique de sécurité et son expérience dans votre secteur. Un prestataire spécialisé dans les banques régionales ou l’immobilier vous apportera une valeur ajoutée significative par rapport à un acteur généraliste.

L’open banking, un levier de transformation à saisir dès maintenant

L’open banking définition ne se résume pas à un concept technique réservé aux informaticiens. C’est un levier de transformation opérationnelle concret, accessible à toute organisation du secteur bancaire, immobilier ou juridique qui souhaite accélérer ses processus et réduire ses coûts de traitement des dossiers.

Les organisations qui réussissent leur déploiement d’open banking en 2026 partagent trois caractéristiques : elles ont défini des cas d’usage précis avant de choisir leur technologie, elles ont intégré la conformité réglementaire dès la conception, et elles ont choisi des partenaires techniques avec une vraie expertise sectorielle. This is particularly relevant for open banking définition.

Chez Keria.tech, nous accompagnons banques régionales, agences immobilières, promoteurs et notaires dans la conception et le déploiement de solutions sur mesure qui exploitent concrètement le potentiel de l’open banking. Notre approche part toujours du problème métier réel, pas de la technologie pour elle-même. Si vous souhaitez explorer comment l’open banking peut produire des résultats mesurables pour votre organisation, notre équipe est disponible pour en discuter.

Articles recommandés

Découvrez d’autres articles :