| Point clé | Explication |

|---|---|

| Définition | L’agrégation bancaire regroupe les données de plusieurs comptes bancaires sur une interface unique, quel que soit l’établissement. |

| Cadre réglementaire | La DSP2 (Directive sur les Services de Paiement 2) encadre légalement l’accès aux données bancaires via des API sécurisées. |

| Technologie clé | Les API bancaires (interfaces de programmation) permettent l’échange sécurisé de données entre établissements et agrégateurs. |

| Bénéficiaires principaux | Banques, agences immobilières, promoteurs et notaires tirent un avantage direct en termes de gain de temps et de fiabilité des données. |

| Enjeu sécurité | L’authentification forte (SCA) et le chiffrement des données sont des exigences non négociables pour tout service d’agrégation conforme. |

| Valeur métier | L’agrégation réduit le temps de traitement des dossiers de crédit et améliore la qualité de l’analyse financière pour les professionnels. |

Chaque année, des milliers de dossiers de financement immobilier stagnent sur les bureaux des banquiers et des notaires, non pas par manque d’informations, mais parce que ces informations sont dispersées sur cinq comptes dans trois établissements différents. L’agrégation bancaire définition répond précisément à ce problème : il s’agit d’un service technologique qui centralise les données de plusieurs comptes bancaires sur une interface unique, indépendamment de la banque qui les détient. Ce mécanisme, encadré depuis 2018 par la DSP2 (Directive européenne sur les Services de Paiement 2), transforme concrètement la manière dont les professionnels du secteur bancaire, immobilier et juridique accèdent à l’information financière. Dans cet article, vous comprendrez exactement ce qu’est l’agrégation bancaire, comment elle fonctionne techniquement, quels bénéfices elle génère, et comment l’intégrer efficacement dans vos processus métier.

Qu’est-ce que l’agrégation bancaire ? Définition complète

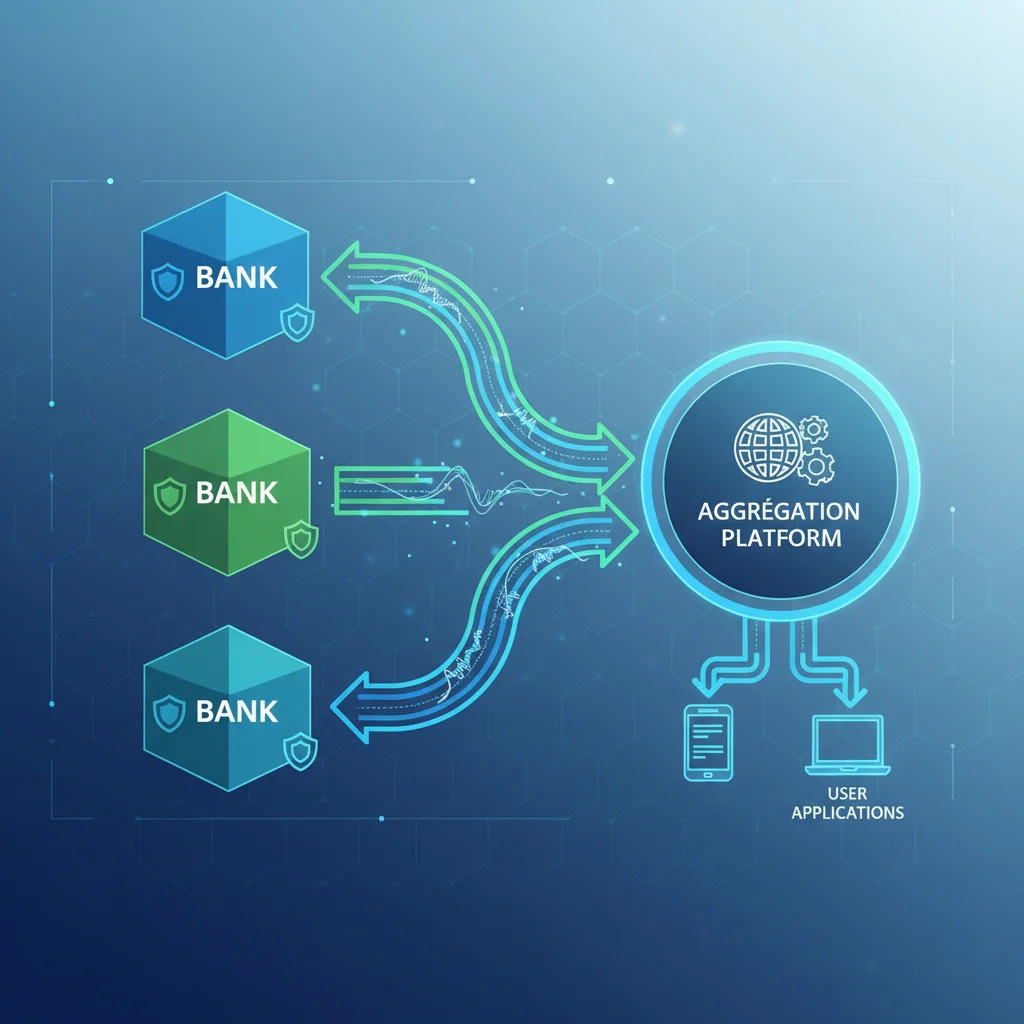

L’agrégation bancaire est un service qui collecte et centralise les données financières de plusieurs comptes détenus dans différents établissements bancaires, accessibles depuis une seule interface. Elle permet une vision consolidée et en temps réel de la situation financière d’un particulier ou d’une entreprise. This is particularly relevant for agrégation bancaire définition.

La définition précise de l’agrégation bancaire

Selon Appvizer, l’agrégation bancaire définit traditionnellement un service proposé par une banque ou une entreprise FinTech, consistant à accéder aux données de comptes détenus dans d’autres établissements [1]. Cette définition couvre aussi bien les comptes courants que les livrets d’épargne, les comptes titres, les crédits en cours ou encore les contrats d’assurance-vie.

Concrètement, trois notions sont souvent confondues :

- L’agrégation de comptes : la collecte et l’affichage centralisé des soldes et transactions

- L’agrégateur bancaire : l’entité (banque, FinTech, plateforme) qui fournit ce service

- L’initiation de paiement : une fonctionnalité complémentaire permettant d’effectuer des virements depuis l’interface agrégée

Comme le précise Shine, l’agrégation bancaire, ou agrégation de comptes, a pour objectif de centraliser les comptes provenant de différents établissements bancaires sur une interface unique [2]. L’utilisateur se connecte une seule fois et consulte l’ensemble de ses positions financières. When considering agrégation bancaire définition, this point stands out.

Le contexte réglementaire : DSP2 et Open Banking

L’agrégation bancaire n’est pas une pratique libre. Elle s’inscrit dans le cadre de l’Open Banking, une politique réglementaire qui oblige les banques à ouvrir leurs données (avec accord du client) à des tiers agréés. En Europe, la DSP2 constitue le socle juridique de cette ouverture. Les prestataires de services d’information sur les comptes (PSIC) doivent obtenir un agrément auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) en France.

Le Comité de Bâle a également publié les principes BCBS 239 [3], qui encadrent l’agrégation des données de risque au niveau des institutions bancaires elles-mêmes, une dimension souvent négligée mais fondamentale pour la gouvernance interne des banques.

Pro Tip : Ne confondez pas l’agrégation bancaire grand public (vue consolidée des comptes personnels) avec l’agrégation des données de risque bancaire (BCBS 239), qui concerne la gouvernance interne des établissements. Les deux relèvent de logiques différentes, même si le terme est identique.

Selon Linxo, l’agrégation de comptes est particulièrement précieuse dans la gestion patrimoniale, où la vision globale des actifs conditionne la qualité du conseil [4]. Pour les banques régionales et les professionnels de l’immobilier, cette vision globale n’est plus un confort : c’est une nécessité opérationnelle. For those exploring agrégation bancaire définition, this matters.

Comment fonctionne l’agrégation bancaire ?

L’agrégation bancaire fonctionne via des API sécurisées qui permettent à un service tiers agréé de récupérer les données bancaires d’un utilisateur, après consentement explicite de ce dernier, directement depuis les systèmes des établissements concernés.

Le mécanisme technique en quatre étapes

- Consentement de l’utilisateur : le client autorise explicitement l’agrégateur à accéder à ses comptes. Ce consentement est révocable à tout moment, conformément au RGPD.

- Authentification forte (SCA) : la Strong Customer Authentication (SCA), exigée par la DSP2, valide l’identité du client via un double facteur (code SMS, biométrie, etc.).

- Appel API vers les banques : l’agrégateur envoie des requêtes sécurisées aux API des banques concernées. Ces API, appelées PSD2 APIs, retournent les données structurées des comptes en temps réel.

- Centralisation et affichage : les données collectées sont normalisées, enrichies (catégorisation des transactions, calcul de ratios) et affichées dans l’interface de l’agrégateur.

Avant la DSP2, certains agrégateurs utilisaient le screen scraping (récupération de données par simulation de connexion utilisateur). Cette pratique est aujourd’hui largement abandonnée au profit des API, plus sécurisées et plus fiables selon Zervant [5].

Les acteurs du circuit d’agrégation

| Acteur | Rôle | Exemple de cas d’usage |

|---|---|---|

| Banque détentrice | Expose les données via son API DSP2 | Banque régionale qui ouvre ses données à un partenaire FinTech |

| PSIC (agrégateur) | Collecte et centralise les données avec agrément ACPR | Plateforme de gestion financière pour professionnels |

| Utilisateur final | Donne son consentement et consulte la vue consolidée | Promoteur immobilier qui suit sa trésorerie multi-banques |

| Professionnel intégrant | Exploite les données agrégées dans son processus métier | Notaire ou banquier qui analyse un dossier de financement |

Les analystes du secteur financier soulignent que la qualité des API bancaires varie fortement d’un établissement à l’autre. En pratique, certaines banques exposent des données granulaires (libellé enrichi, catégorie de dépense, IBAN du bénéficiaire), tandis que d’autres se limitent au solde et aux dernières transactions. Cette hétérogénéité est l’un des principaux défis techniques de l’agrégation bancaire aujourd’hui. This directly impacts agrégation bancaire définition outcomes.

Les avantages concrets de l’agrégation bancaire en 2026

L’agrégation bancaire génère des gains mesurables pour tous les professionnels qui manipulent des données financières : réduction du temps de traitement des dossiers, amélioration de la qualité d’analyse et diminution du risque d’erreur humaine.

Pour les banques et les établissements de crédit

Une banque régionale qui intègre l’agrégation bancaire dans son processus d’octroi de crédit peut réduire significativement le temps de collecte des pièces justificatives. Au lieu de demander trois mois de relevés bancaires papier, elle accède directement aux données structurées via l’API, avec le consentement du demandeur.

- Analyse de solvabilité accélérée : les ratios d’endettement, le taux d’épargne et les flux récurrents sont calculés automatiquement à partir des données brutes

- Réduction du risque de fraude documentaire : les données proviennent directement des établissements bancaires, sans possibilité de falsification

- Conformité KYC (Know Your Customer) renforcée : l’agrégation fournit une image financière complète et vérifiable du client

- Expérience client améliorée : le demandeur n’a plus à rassembler et numériser des dizaines de documents

Selon Qonto, l’agrégation de comptes bancaires permet de rassembler sur une seule interface l’ensemble des informations relatives à différents comptes, ce qui transforme la gestion financière quotidienne des entreprises [6]. This is particularly relevant for agrégation bancaire définition.

Pour les agences immobilières, promoteurs et notaires

Ces professionnels manipulent des dossiers de financement complexes, souvent pour le compte de clients multi-bancarisés. L’agrégation bancaire définition prend ici tout son sens opérationnel.

- Agences immobilières : vérification rapide de la capacité d’achat d’un acquéreur potentiel, sans attendre les relevés papier

- Promoteurs immobiliers : suivi en temps réel de la trésorerie de chantier répartie sur plusieurs comptes professionnels

- Notaires : accès aux données financières nécessaires à la rédaction d’actes (vérification de fonds, analyse patrimoniale) avec un niveau de fiabilité supérieur

Pro Tip : Pour un notaire ou un promoteur, l’agrégation bancaire ne remplace pas l’expertise humaine dans l’analyse financière. Elle élimine les tâches à faible valeur ajoutée (collecte, saisie, vérification manuelle) pour que votre équipe se concentre sur l’interprétation et la décision.

En pratique, un promoteur immobilier gérant plusieurs programmes simultanément peut disposer de comptes dans trois ou quatre établissements différents. Sans agrégation, le suivi de trésorerie consolidé nécessite des exports manuels quotidiens. Avec une plateforme d’agrégation intégrée à ses outils métier, cette tâche devient automatique et en temps réel.

Selon Indy, l’agrégation bancaire est particulièrement utile pour les professionnels qui jonglent avec plusieurs comptes et ont besoin d’une vision globale pour piloter leur activité [7].

Défis et erreurs fréquentes à éviter

L’agrégation bancaire présente des défis réels : qualité inégale des API, enjeux de sécurité des données, et risques de mauvaise interprétation des informations collectées. Connaître ces écueils permet de les anticiper. When considering agrégation bancaire définition, this point stands out.

Les défis techniques et réglementaires

Une erreur fréquente consiste à sous-estimer la complexité de l’écosystème bancaire européen. Toutes les banques n’ont pas le même niveau de maturité API. Certaines implémentations DSP2 sont minimales, avec des données peu enrichies et des délais de mise à jour variables.

- Couverture bancaire incomplète : tous les établissements ne sont pas encore accessibles via des API standardisées, surtout pour les banques régionales ou mutualistes

- Fraîcheur des données : selon les banques, le délai de mise à jour peut aller de quelques secondes à 24 heures, ce qui peut fausser une analyse de trésorerie en temps réel

- Normalisation des libellés : les transactions ont des libellés hétérogènes selon les établissements, ce qui complique la catégorisation automatique

- Expiration du consentement : la DSP2 limite la durée du consentement à 90 jours, nécessitant un renouvellement régulier qui peut interrompre le service

Le Global Foreign Exchange Committee souligne dans ses principes directeurs [8] que les services d’agrégation doivent gérer rigoureusement les conflits d’intérêts et maintenir une transparence totale vis-à-vis des utilisateurs finaux.

Les erreurs de mise en œuvre à éviter

En travaillant avec des organisations du secteur bancaire et immobilier, on observe régulièrement trois erreurs récurrentes dans les projets d’agrégation : For those exploring agrégation bancaire définition, this matters.

- Négliger la gestion du consentement : ne pas prévoir de flux de renouvellement du consentement entraîne des interruptions de service et une mauvaise expérience utilisateur

- Confondre données brutes et données exploitables : récupérer des transactions ne suffit pas. Sans couche de traitement (catégorisation, calcul de ratios, détection d’anomalies), la donnée brute a peu de valeur métier

- Ignorer la sécurité des données au repos : les données bancaires agrégées doivent être chiffrées non seulement en transit (TLS) mais aussi au repos, avec des politiques de rétention strictes conformes au RGPD

Une limitation importante à signaler : l’agrégation bancaire ne couvre pas, à ce jour, l’ensemble des actifs financiers. Les contrats d’assurance-vie, certains produits d’épargne réglementés ou les actifs détenus à l’étranger restent souvent hors de portée des agrégateurs standards, selon Propulse by CA [9].

Bonnes pratiques et conseils d’experts pour 2026

Déployer une solution d’agrégation bancaire efficace en 2026 exige une approche structurée qui combine choix technologique rigoureux, conformité réglementaire et intégration aux processus métier existants.

Choisir la bonne architecture d’intégration

La question n’est pas de savoir si votre organisation doit adopter l’agrégation bancaire, mais comment l’intégrer de façon à maximiser la valeur métier. Voici les principes qui font la différence en pratique : This directly impacts agrégation bancaire définition outcomes.

- Privilégiez les agrégateurs agréés ACPR : un prestataire disposant de l’agrément PSIC garantit la conformité réglementaire et la responsabilité juridique en cas d’incident

- Exigez une couverture bancaire documentée : demandez la liste précise des établissements couverts et le niveau de données exposé par chacun avant tout engagement

- Intégrez l’agrégation à votre système d’information existant : une API d’agrégation connectée à votre CRM ou votre logiciel de gestion de dossiers multiplie la valeur des données collectées

- Prévoyez une couche d’enrichissement : la catégorisation automatique, la détection de revenus récurrents et le calcul de ratios financiers transforment les données brutes en insights actionnables

- Documentez les flux de consentement : un processus de gestion du consentement clair protège votre organisation et améliore la confiance de vos clients

Cadres de référence et standards à appliquer

Deux cadres structurent les bonnes pratiques du secteur en 2026 :

- BCBS 239 [3] : pour les banques, ce standard du Comité de Bâle définit les principes d’agrégation des données de risque. Il impose une infrastructure de données capable de produire des rapports agrégés fiables, même en situation de crise.

- DSP2 / PSD2 : le cadre réglementaire européen qui définit les obligations des PSIC, les exigences d’authentification forte et les droits des utilisateurs sur leurs données.

Pro Tip : Chez Keria.tech, nous recommandons de traiter l’agrégation bancaire non pas comme un projet IT isolé, mais comme une couche de données fondamentale sur laquelle construire des processus métier automatisés. La valeur n’est pas dans la collecte des données, mais dans ce que vous en faites.

Les analystes du secteur financier s’accordent sur un point : les organisations qui intègrent l’agrégation bancaire dans leurs processus métier dès la conception (et non en correctif) obtiennent des résultats significativement supérieurs. En pratique, cela signifie définir les indicateurs de succès (temps de traitement d’un dossier, taux d’erreur, satisfaction client) avant de choisir la solution technique.

Selon Noelse, l’agrégation bancaire fonctionne comme une vision globale des comptes en temps réel, permettant de consulter l’ensemble des soldes, transactions et opérations depuis un seul endroit [10]. Cette vision unifiée est le point de départ de processus métier plus intelligents. This is particularly relevant for agrégation bancaire définition.

Sources et références

- Appvizer, « Agrégation bancaire : définition, avantages et sécurité », 2026

- Shine, « Agrégateur bancaire : définition & fonctionnement », 2026

- Comité de Bâle (BIS), « Principes aux fins de l’agrégation des données sur les risques et de la notification des risques (BCBS 239) », 2013

- Linxo, « L’agrégation de comptes dans la gestion patrimoniale », 2026

- Zervant, « Service d’agrégation de comptes : tout comprendre », 2026

- Qonto, « L’agrégation de comptes bancaires, une révolution pour les entreprises », 2026

- Indy, « L’agrégation bancaire : comment ça marche et pourquoi l’utiliser ? », 2026

- Global Foreign Exchange Committee, « Principes directeurs de bonnes pratiques », 2024

- Propulse by CA, « Agrégateur de comptes bancaires : Définition et avantages », 2026

- Noelse, « L’agrégation bancaire, c’est quoi ? », 2026

Questions fréquentes

1. Quelle est la définition exacte de l’agrégation bancaire ?

L’agrégation bancaire définition désigne un service technologique qui collecte et centralise les données de plusieurs comptes bancaires, détenus dans différents établissements, sur une interface unique. L’utilisateur dispose ainsi d’une vue consolidée de sa situation financière en temps réel, sans avoir à se connecter séparément à chaque banque. Ce service est encadré par la DSP2 en Europe et nécessite le consentement explicite de l’utilisateur.

2. L’agrégation bancaire est-elle sécurisée ?

Oui, à condition de passer par un agrégateur agréé ACPR (Autorité de Contrôle Prudentiel et de Résolution). Les services conformes à la DSP2 utilisent l’authentification forte (SCA) et des API sécurisées, ce qui est nettement plus sûr que les anciennes méthodes de screen scraping. Les données sont chiffrées en transit et, dans les meilleures implémentations, au repos. Vérifiez toujours l’agrément du prestataire avant tout déploiement.

3. Quelle est la différence entre agrégation bancaire et initiation de paiement ?

L’agrégation bancaire se limite à la consultation et à la centralisation des données (soldes, transactions, historiques). L’initiation de paiement est une fonctionnalité distincte, également encadrée par la DSP2, qui permet d’effectuer des virements depuis une interface tierce sans passer par l’interface de la banque. Les deux services peuvent être combinés dans une même plateforme, mais ils correspondent à des agréments différents.

4. Comment l’agrégation bancaire est-elle utile pour un notaire ou un promoteur immobilier ?

Pour un notaire, l’agrégation bancaire permet d’accéder rapidement à la situation financière consolidée d’un client lors de la préparation d’un acte, sans attendre des relevés papier. Pour un promoteur immobilier, elle offre une vue en temps réel de la trésorerie répartie sur plusieurs comptes et plusieurs établissements, facilitant le pilotage financier des programmes. Dans les deux cas, le gain de temps et la fiabilité des données sont les bénéfices immédiats. When considering agrégation bancaire définition, this point stands out.

5. Qu’est-ce que le BCBS 239 et quel est son lien avec l’agrégation bancaire ?

Le BCBS 239 est un standard du Comité de Bâle qui définit les principes d’agrégation des données de risque au sein des institutions bancaires. Il ne concerne pas l’agrégation de comptes grand public, mais la capacité des banques à consolider leurs propres données de risque (crédit, marché, liquidité) de manière fiable et rapide. Pour une banque, respecter le BCBS 239 est une exigence réglementaire de gouvernance interne, distincte mais complémentaire des services d’agrégation client.

6. L’agrégation bancaire est-elle soumise au RGPD ?

Absolument. Les données bancaires sont des données personnelles au sens du RGPD. Tout service d’agrégation doit recueillir un consentement libre, éclairé et spécifique, permettre à l’utilisateur de retirer ce consentement à tout moment, et respecter des durées de conservation définies. Les agrégateurs agréés DSP2 intègrent ces exigences par construction, mais il est conseillé de vérifier la politique de confidentialité de chaque prestataire.

7. Peut-on intégrer l’agrégation bancaire dans un logiciel métier existant ?

Oui. La plupart des agrégateurs agréés exposent eux-mêmes des API (interfaces de programmation) qui permettent d’intégrer leurs données dans des logiciels tiers : CRM bancaire, outil de gestion de dossiers notariaux, plateforme de suivi de chantier pour promoteurs. C’est précisément ce type d’intégration sur mesure que Keria.tech développe pour ses clients, en connectant les données d’agrégation aux processus métier spécifiques de chaque organisation. For those exploring agrégation bancaire définition, this matters.

Conclusion

L’agrégation bancaire définition va bien au-delà d’un simple outil de visualisation. C’est une infrastructure de données qui redéfinit la façon dont les banques analysent les dossiers de crédit, dont les notaires accèdent aux informations patrimoniales, et dont les promoteurs pilotent leur trésorerie. En 2026, les organisations qui n’ont pas encore intégré cette capacité dans leurs processus métier accumulent un retard opérationnel mesurable.

La valeur de l’agrégation bancaire ne réside pas dans la technologie elle-même, mais dans son intégration aux workflows existants. Une API bancaire connectée à un outil de gestion de dossiers, c’est du temps retrouvé, des erreurs évitées et des décisions mieux éclairées. C’est exactement ce que nos équipes chez Keria.tech construisent pour les banques régionales, les agences immobilières, les promoteurs et les notaires : des plateformes sur mesure qui transforment des données brutes en résultats concrets et mesurables.

Votre organisation manipule des données financières complexes et cherche à automatiser leur collecte et leur analyse ? Les principes exposés dans cet article constituent le point de départ. L’étape suivante est de définir précisément quels processus métier bénéficieraient le plus d’une intégration d’agrégation bancaire, puis de construire la solution adaptée à vos contraintes sectorielles spécifiques.

Articles recommandés

Découvrez d’autres articles :