| Point clé | Explication |

|---|---|

| Définition | L’intégration cloud bancaire désigne le processus par lequel une banque connecte ses systèmes existants à des infrastructures cloud pour moderniser ses opérations. |

| Conformité réglementaire | Les réglementations DORA et DSP2 imposent des exigences précises en matière de résilience et de sécurité des données pour tout déploiement cloud dans le secteur financier. |

| Modèles disponibles | Les banques choisissent entre cloud public, privé, hybride ou multi-cloud selon leur niveau de maturité numérique et leurs contraintes opérationnelles. |

| Bénéfices mesurables | Réduction des coûts d’infrastructure, accélération du time-to-market et amélioration de l’expérience client sont les gains les plus documentés. |

| Principaux défis | La migration des systèmes legacy, la gestion de la souveraineté des données et la résistance interne au changement restent les freins les plus fréquents. |

| Approche recommandée | Une migration progressive par domaine fonctionnel, pilotée par des indicateurs de succès définis en amont, produit les résultats les plus stables. |

Vos équipes passent encore des heures à réconcilier des données entre un core banking vieillissant et des outils métier disparates. Ce n’est pas une fatalité. L’intégration cloud bancaire est le processus par lequel une institution financière connecte ses systèmes d’information existants à des infrastructures cloud, publiques ou privées, afin d’automatiser, de centraliser et de sécuriser ses opérations. C’est une démarche structurée, pas un simple transfert de serveurs. Dans cet article, vous découvrirez comment fonctionne cette intégration, quels bénéfices elle génère concrètement, quels pièges éviter et quelles pratiques adopter pour réussir votre transition en 2026.

Qu’est-ce que l’intégration cloud bancaire ?

L’intégration cloud bancaire désigne l’ensemble des techniques et architectures permettant de connecter les systèmes d’information d’une banque à des services cloud, tout en maintenant la continuité opérationnelle et la conformité réglementaire.

Une définition précise pour un sujet complexe

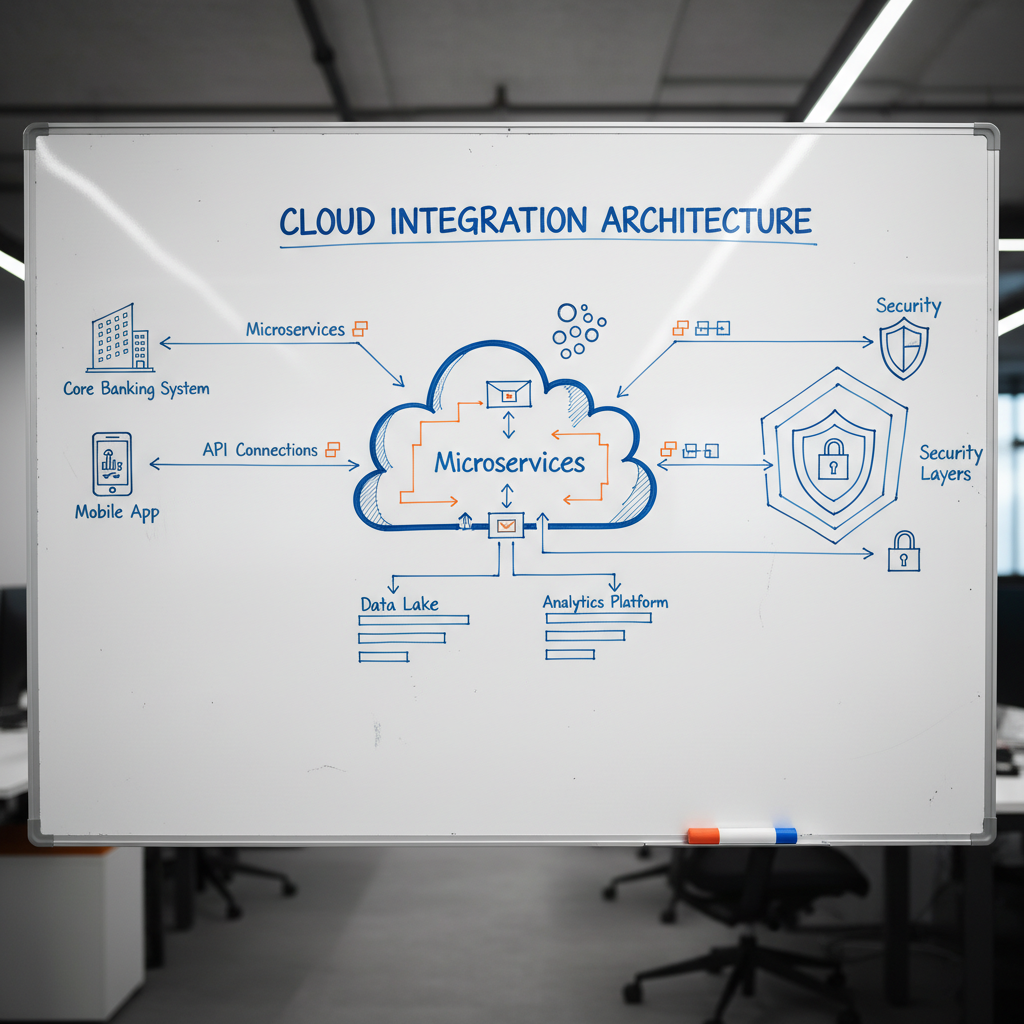

Contrairement à une simple migration d’hébergement, l’intégration cloud bancaire implique une refonte partielle ou totale des flux de données entre le core banking system (système central de gestion bancaire), les applications métier, les portails clients et les partenaires externes [1]. IBM définit les activités bancaires dans le cloud comme « l’utilisation de plateformes cloud pour offrir des services financiers avec une agilité et une résilience accrues » [1].

En pratique, cela couvre plusieurs couches techniques :

- L’intégration via des API REST (interfaces de programmation applicative) qui permettent à deux systèmes de s’échanger des données en temps réel sans intervention manuelle

- L’utilisation de plateformes iPaaS (Integration Platform as a Service) pour orchestrer les flux entre applications hétérogènes

- La mise en place d’architectures microservices, où chaque fonction bancaire est découpée en composants indépendants et déployables séparément

- La gestion centralisée des identités et des accès (IAM) pour sécuriser les échanges entre systèmes

Pourquoi ce sujet est stratégique en 2026

Selon une étude publiée sur Zenodo, la transformation digitale améliore significativement la performance bancaire en réduisant les coûts opérationnels et en accélérant l’innovation produit [5]. Les banques régionales, en particulier, font face à une pression double : d’un côté, les néobanques 100% cloud qui offrent des expériences clients fluides ; de l’autre, des réglementations comme DORA (Digital Operational Resilience Act) et DSP2 qui imposent des standards élevés de résilience et de traçabilité [2].

La Swiss Banking Association souligne que « la migration vers le cloud permet aux banques d’accélérer la maturation commerciale de leurs produits et services innovants » [8]. Ce n’est plus une option. C’est un prérequis pour rester compétitif.

Pro Tip : Avant de choisir un modèle cloud, cartographiez précisément vos flux de données critiques (onboarding, KYC, paiements). Cette cartographie détermine votre architecture cible et évite de reproduire des inefficacités dans le cloud.

Comment fonctionne l’intégration cloud dans une banque ?

L’intégration cloud bancaire repose sur une architecture en couches qui connecte progressivement les systèmes existants aux services cloud, sans interrompre les opérations quotidiennes.

Les modèles d’intégration disponibles

Toutes les banques ne partent pas du même point. Le choix du modèle d’intégration dépend du niveau de maturité numérique, des contraintes réglementaires et du budget disponible [3]. Voici les quatre approches principales :

| Modèle | Description | Adapté à | Niveau de complexité |

|---|---|---|---|

| Cloud public | Infrastructure partagée (AWS, Azure, Google Cloud) | Applications non critiques, front-office | Faible à modéré |

| Cloud privé | Infrastructure dédiée, hébergée en interne ou chez un tiers | Données sensibles, core banking | Élevé |

| Cloud hybride | Combinaison public/privé avec interconnexion sécurisée | Banques régionales en transition | Modéré à élevé |

| Multi-cloud | Utilisation de plusieurs fournisseurs cloud simultanément | Grandes institutions, résilience maximale | Très élevé |

Le processus d’intégration étape par étape

Une intégration cloud bancaire réussie suit une séquence logique. Voici les étapes structurantes, telles qu’observées en pratique dans les projets de transformation que nous accompagnons :

- Audit de l’existant : cartographie des systèmes legacy, des dépendances et des flux de données critiques

- Définition des indicateurs de succès : temps de traitement, taux d’erreur, disponibilité des services (SLA)

- Choix de l’architecture cible : sélection du modèle cloud et des technologies d’intégration (API, iPaaS, ESB)

- Migration progressive par domaine : commencer par les fonctions à faible risque (reporting, CRM) avant les systèmes critiques

- Tests de résilience et de sécurité : validation des scénarios de défaillance conformément aux exigences DORA

- Déploiement et monitoring continu : mise en production avec observabilité complète des flux

Selon CGI, les banques les plus avancées en 2026 adoptent une approche « cloud-native » qui intègre l’intelligence artificielle dès la conception des nouveaux services, plutôt que de l’ajouter après coup [2].

Les bénéfices concrets de l’intégration cloud bancaire

L’intégration cloud bancaire génère des gains mesurables sur trois dimensions : les coûts opérationnels, la vitesse d’innovation et l’expérience client.

Des gains financiers et opérationnels documentés

La réduction des coûts d’infrastructure est le bénéfice le plus immédiatement visible. En passant d’un modèle CAPEX (investissements en matériel) à un modèle OPEX (coûts variables à l’usage), les banques libèrent du capital pour l’innovation [4]. En pratique, les établissements qui ont finalisé leur intégration cloud rapportent des économies comprises entre 20% et 40% sur leurs coûts d’hébergement.

Au-delà des coûts, l’it accélère concrètement :

- Le time-to-market des nouveaux produits financiers, réduit de plusieurs mois à quelques semaines

- Le traitement des dossiers de crédit, grâce à l’automatisation des vérifications KYC (Know Your Customer) et AML (Anti-Money Laundering)

- La disponibilité des services (uptime), avec des architectures cloud qui atteignent 99,99% de disponibilité

- La scalabilité lors des pics d’activité (fin de mois, périodes fiscales) sans surdimensionnement permanent

L’expérience client comme avantage compétitif

IBM souligne que certaines nouvelles banques n’ont plus d’agences physiques grâce au cloud, preuve que cette technologie redéfinit le modèle de distribution bancaire [1]. Pour les banques régionales, l’enjeu n’est pas de disparaître physiquement, mais d’offrir une expérience digitale cohérente avec les attentes des clients habitués aux néobanques.

Le cas de RAKBANK est instructif : en s’associant à Microsoft pour intégrer l’IA dans ses opérations bancaires via le cloud, la banque a pu personnaliser ses offres à grande échelle et réduire son temps de réponse aux demandes clients [13].

Pour les notaires, les agences immobilières et les promoteurs qui interagissent quotidiennement avec les banques, une intégration cloud bien conçue se traduit par des délais de traitement des dossiers de financement significativement réduits. Moins d’allers-retours, moins d’erreurs de saisie, moins de relances.

Pro Tip : Définissez vos indicateurs de performance (KPI) avant de lancer votre projet d’intégration cloud. Sans mesure de référence (baseline), il est impossible de démontrer la valeur générée à votre conseil d’administration.

Selon une analyse publiée sur management-datascience.org, le modèle « Bank-as-a-Platform » permet aux banques d’ouvrir leurs systèmes à des partenaires externes via des API standardisées, créant ainsi de nouveaux écosystèmes de valeur [12]. C’est précisément ce que rend possible une this method mature.

Défis et erreurs fréquentes à éviter

L’this strategy concentre des défis techniques, réglementaires et humains que beaucoup d’établissements sous-estiment au départ.

Les obstacles techniques et réglementaires

Le premier défi, et souvent le plus sous-estimé, est la dette technique des systèmes legacy. Un core banking développé dans les années 1990 n’a pas été conçu pour s’interfacer avec des API modernes. La migration directe est risquée ; une approche par couches intermédiaires (middleware) est généralement nécessaire [3].

Sur le plan réglementaire, le Forum des Compétences souligne que « l’intégration de l’IA dans les infrastructures cloud ouvre de nouvelles surfaces d’attaque que les établissements bancaires doivent maîtriser » [11]. Les obligations spécifiques à respecter incluent :

- DORA (Digital Operational Resilience Act) : tests de résilience obligatoires, gestion des risques liés aux tiers (cloud providers)

- RGPD : localisation des données personnelles sur le territoire européen, droit à l’effacement

- DSP2 : authentification forte, accès sécurisé aux données de paiement via API

- Lignes directrices EBA sur l’externalisation (outsourcing) vers le cloud

Les erreurs humaines et organisationnelles

Une erreur courante est de traiter l’intégration cloud comme un projet purement IT, sans impliquer les métiers dès le départ. Résultat : des solutions techniquement solides mais inadaptées aux workflows réels des équipes commerciales ou de conformité.

Dans un projet que nous avons accompagné pour une banque mutualiste régionale, la résistance interne au changement a retardé le déploiement de trois mois. La cause : les équipes opérationnelles n’avaient pas été associées à la définition des processus cibles. Intégrer les utilisateurs finaux dès la phase de conception n’est pas une option, c’est une condition de succès.

Autre piège fréquent : choisir un fournisseur cloud unique sans anticiper le risque de vendor lock-in (dépendance exclusive à un prestataire). Une architecture multi-cloud ou hybride offre plus de flexibilité, même si elle est plus complexe à gérer [6].

Pro Tip : Négociez des clauses de réversibilité (exit clauses) avec vos fournisseurs cloud dès la signature du contrat. Les lignes directrices EBA sur l’externalisation l’exigent explicitement pour les établissements soumis à leur supervision.

Bonnes pratiques pour une intégration cloud bancaire réussie en 2026

Les banques qui réussissent leur intégration cloud en 2026 partagent des approches communes : gouvernance claire, migration progressive et culture de la mesure.

Adopter une architecture cloud-native et orientée API

L’approche cloud-native consiste à concevoir les applications spécifiquement pour le cloud, en tirant parti de la conteneurisation (Docker, Kubernetes), des microservices et des pipelines CI/CD (intégration et déploiement continus). Selon Sopra Banking Software, cette architecture permet aux banques d’intégrer l’IA générative de façon fluide dans leurs opérations [4].

Concrètement, votre feuille de route devrait inclure :

- La mise en place d’une API Gateway centralisée pour gérer et sécuriser tous les échanges entre systèmes internes et externes

- L’adoption d’un référentiel de données partagé (Master Data Management) pour garantir la cohérence des informations client

- La mise en oeuvre de politiques de sécurité Zero Trust, où chaque accès est vérifié indépendamment, même en interne

- L’automatisation des tests de conformité pour réduire la charge manuelle liée aux audits réglementaires

Piloter par les données et les résultats mesurables

Notre équipe chez Keria.tech recommande de définir trois à cinq indicateurs de succès précis avant de coder la première ligne. Ces indicateurs doivent être compréhensibles par les métiers, pas seulement par la DSI. Par exemple : « réduire le délai de traitement d’un dossier de crédit immobilier de 8 jours à 3 jours » est un objectif mesurable et partageable.

La recherche publiée sur Zenodo confirme que les banques qui pilotent leur transformation par des indicateurs de performance précis obtiennent des résultats significativement meilleurs que celles qui adoptent une approche technologique sans objectif métier défini [5].

Pour les acteurs de l’immobilier (agences, promoteurs, notaires), une this approach bien calibrée se traduit par des interfaces de dépôt de dossiers simplifiées, des retours automatisés sur la complétude des pièces et une traçabilité complète des échanges. Ce n’est pas de la technologie pour la technologie : c’est du temps opérationnel récupéré.

Enfin, la formation continue des équipes reste un levier souvent négligé. Une plateforme cloud mal utilisée n’apporte aucun bénéfice. Investir dans l’accompagnement au changement (change management) est aussi important que l’investissement technique lui-même [7].

Sources et références

- IBM, « Que sont les activités bancaires dans le cloud ? », 2026

- CGI, « En 2025, le secteur bancaire sera en pleine mutation en matière de cloud », 2025

- NetExplorer, « Comment le Cloud va permettre aux banques de se métamorphoser ? », 2026

- Sopra Banking Software, « Cloud et IA générative pour les banques : l’avenir se dessine », 2026

- Zenodo, « Performance Bancaire et Transformation Digitale », 2026

- Skaleet, « Cloud : une opportunité d’agilité pour les banques », 2026

- LinkedIn, « La banque dans le cloud : Faire évoluer l’agilité, la sécurité et l’innovation », 2026

- Swiss Banking Association, « Cloud computing – Digital Finance et cybersécurité », 2026

- ITPro.fr, « Cloud Computing dans le secteur bancaire – Comment mettre en oeuvre les exigences de conformité », 2026

- Forum des Compétences, « IA et Cloud Computing : enjeux cybersécurité pour la finance », 2026

- Management & Datascience, « Bank-as-a-Platform : comment les banques doivent s’ouvrir à leur écosystème », 2026

- UAB Online, « RAKBANK s’associe à Microsoft pour intégrer l’intelligence artificielle dans ses opérations bancaires », 2026

Questions fréquentes sur l’intégration cloud bancaire

1. Qu’est-ce que l’intégration cloud bancaire exactement ?

L’this est le processus par lequel une banque connecte ses systèmes d’information (core banking, CRM, outils de conformité) à des infrastructures cloud via des API, des plateformes iPaaS ou des architectures microservices. L’objectif est d’automatiser les échanges de données, de réduire les traitements manuels et d’améliorer la résilience opérationnelle, tout en respectant les exigences réglementaires comme DORA et le RGPD.

2. Combien de temps prend une intégration cloud pour une banque régionale ?

La durée varie selon la complexité des systèmes existants et le périmètre du projet. En pratique, une première intégration ciblée sur un processus métier précis (par exemple, l’onboarding client ou la gestion documentaire KYC) peut être déployée en 3 à 6 mois. Une migration complète du système d’information vers une architecture cloud-native demande généralement 18 à 36 mois pour une banque de taille régionale.

3. Quelles réglementations s’appliquent à l’intégration cloud bancaire en France ?

Plusieurs cadres réglementaires encadrent l’it en France et en Europe : le règlement DORA (Digital Operational Resilience Act, applicable depuis janvier 2025) impose des tests de résilience et une gestion rigoureuse des risques liés aux prestataires cloud. Le RGPD régit la protection des données personnelles. Les lignes directrices EBA sur l’externalisation définissent les obligations contractuelles vis-à-vis des fournisseurs cloud. La DSP2 encadre les accès aux données de paiement.

4. Cloud public ou cloud privé : quel choix pour une banque ?

Le choix dépend de la sensibilité des données et du niveau de contrôle requis. Le cloud public (AWS, Azure, Google Cloud) convient aux applications front-office et aux outils analytiques. Le cloud privé est préféré pour les données clients sensibles et les transactions critiques. La majorité des banques régionales adoptent un modèle hybride, qui combine les deux selon le niveau de criticité de chaque système, offrant ainsi un équilibre entre flexibilité et sécurité.

5. Comment sécuriser une intégration cloud bancaire ?

La sécurité d’une this method repose sur plusieurs piliers : une architecture Zero Trust (chaque accès est vérifié, même en interne), le chiffrement des données en transit et au repos, une gestion centralisée des identités et des accès (IAM), des audits de sécurité réguliers et des tests de pénétration. Le Forum des Compétences recommande d’intégrer la sécurité dès la conception (Security by Design) plutôt que de l’ajouter en correctif après déploiement.

6. Quels sont les coûts d’une intégration cloud bancaire ?

Les coûts varient considérablement selon la portée du projet, les systèmes existants et le modèle cloud choisi. On distingue les coûts de migration (audit, développement, tests), les coûts d’exploitation cloud (abonnements, bande passante, stockage) et les coûts de formation des équipes. Les résultats dépendent de votre situation spécifique, mais les banques qui adoptent une approche progressive par domaine fonctionnel maîtrisent mieux leurs dépenses que celles qui optent pour une migration globale.

7. L’intégration cloud bancaire concerne-t-elle aussi les notaires et les agences immobilières ?

Oui, indirectement mais de façon très concrète. Quand une banque réussit son this strategy, les partenaires qui échangent des dossiers avec elle (notaires, agences immobilières, promoteurs) bénéficient de traitements plus rapides, de statuts de dossier en temps réel et de moins d’allers-retours documentaires. Des interfaces API dédiées peuvent même permettre à ces acteurs de déposer des dossiers directement dans le système bancaire, réduisant les délais de plusieurs jours.

Conclusion

L’this approach n’est plus un projet d’avenir. En 2026, c’est un levier opérationnel concret pour les banques qui veulent réduire leurs coûts, accélérer leurs processus et répondre aux exigences réglementaires sans refondre l’intégralité de leur système d’information.

Les clés du succès sont connues : partir d’un audit précis de l’existant, définir des indicateurs de résultat mesurables, adopter une migration progressive par domaine fonctionnel et intégrer la conformité dès la conception. Les banques qui traitent l’intégration cloud comme un projet métier, et pas seulement comme un projet IT, obtiennent des résultats plus rapides et plus durables.

Chez Keria.tech, nous accompagnons les banques, agences immobilières, promoteurs et notaires dans cette démarche avec une approche sur mesure : nous construisons des solutions calibrées sur vos processus réels, pas sur un produit générique que vous devrez adapter pendant des mois. Si votre organisation est prête à franchir le pas, ou simplement à évaluer où elle en est, notre équipe est disponible pour un échange concret sur votre situation.

Articles recommandés

Découvrez d’autres articles :