| Points Clés | Explication |

|---|---|

| Transformation obligatoire | Les systèmes hérités limitent l’innovation et augmentent les risques opérationnels |

| Approche par phases | Migration progressive pour minimiser les risques et maintenir la continuité |

| Technologies cloud | Infrastructure flexible et scalable pour répondre aux besoins futurs |

| Sécurité renforcée | Cybersécurité avancée et conformité réglementaire intégrées |

| ROI mesurable | Réduction des coûts opérationnels de 20-40% selon les études 2026 |

Qu’est-ce que la modernisation des systèmes bancaires ?

La modernisation systèmes bancaires consiste à transformer l’infrastructure informatique traditionnelle des établissements financiers vers des architectures modernes, flexibles et orientées services. Cette démarche stratégique vise à remplacer ou faire évoluer les systèmes hérités (legacy systems) qui limitent l’agilité et l’innovation.Définition et périmètre de la modernisation

Selon l’Autorité de contrôle prudentiel et de résolution (ACPR), la modernisation bancaire englobe plusieurs dimensions [1]. Elle comprend la migration vers des architectures cloud, l’adoption d’API ouvertes pour favoriser l’interopérabilité, et l’intégration de technologies émergentes comme l’intelligence artificielle et la blockchain. Cette transformation touche tous les aspects du système d’information bancaire :- Les systèmes centraux (core banking) qui gèrent les comptes et transactions

- Les plateformes de paiement et de transfert

- Les outils de gestion des risques et de conformité

- Les interfaces clients (applications mobiles, portails web)

- Les systèmes de reporting et d’analyse de données

Contexte réglementaire et concurrentiel

La directive européenne DSP2 (Directive sur les Services de Paiement) a accéléré le besoin de modernisation en obligeant les banques à ouvrir leurs systèmes aux tiers prestataires [2]. Cette réglementation impose l’adoption d’API sécurisées pour permettre l’accès aux données de compte et l’initiation de paiements par des acteurs externes. Parallèlement, l’émergence des néobanques et des fintechs a créé une pression concurrentielle intense. Ces nouveaux acteurs, construits sur des technologies modernes dès leur création, offrent des services plus rapides et une expérience utilisateur supérieure. Les banques traditionnelles doivent donc moderniser leurs systèmes pour maintenir leur position sur le marché.Pro Tip : Commencez votre projet de modernisation par un audit complet de votre architecture existante. Identifiez les systèmes critiques qui nécessitent une migration prioritaire et ceux qui peuvent évoluer progressivement.

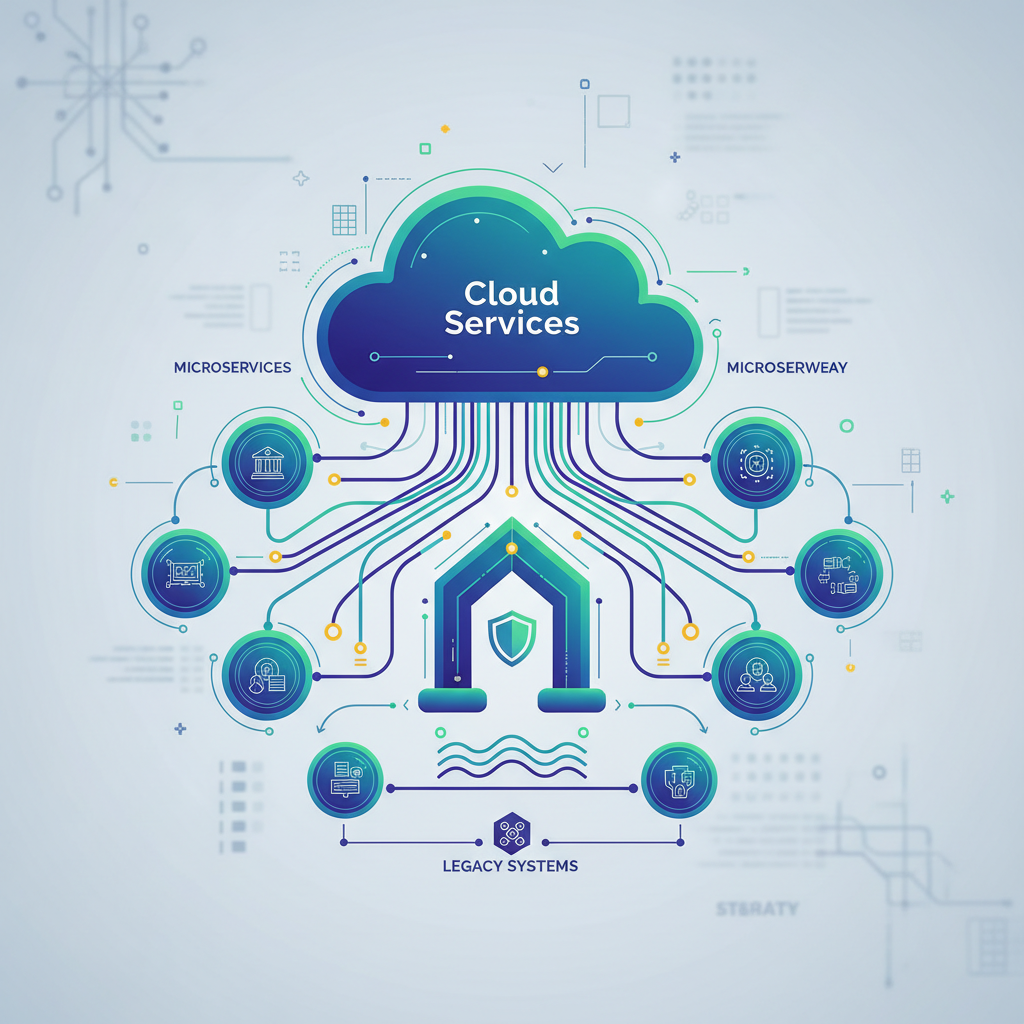

Comment fonctionne la modernisation bancaire

La modernisation des systèmes bancaires suit généralement une approche structurée en plusieurs phases pour minimiser les risques opérationnels. MongoDB a identifié cinq phases distinctes dans ce processus de transformation [3].Les phases de migration progressive

La première phase consiste en une évaluation complète de l’existant. Les équipes techniques analysent l’architecture actuelle, identifient les dépendances entre systèmes et évaluent les risques liés à chaque composant. Cette étape permet de définir une feuille de route détaillée pour la modernisation. Les phases suivantes se déroulent selon cette séquence :- Stabilisation et documentation des systèmes existants

- Mise en place d’une couche d’abstraction (API gateway)

- Migration progressive des services non-critiques

- Transformation des systèmes centraux par modules

- Optimisation et consolidation finale

Technologies et architectures modernes

Les architectures microservices représentent le standard de facto pour la modernisation bancaire en 2026. Contrairement aux systèmes monolithiques, cette approche découpe les fonctionnalités en services indépendants, facilitant la maintenance et les évolutions.| Architecture | Avantages | Défis |

|---|---|---|

| Microservices | Scalabilité, déploiements indépendants | Complexité de gestion, monitoring |

| Cloud hybride | Flexibilité, conformité | Sécurité, coûts de migration |

| API-first | Interopérabilité, innovation | Gouvernance, sécurité des accès |

Pro Tip : Adoptez une stratégie « cloud-first » mais gardez une approche pragmatique. Tous les workloads ne sont pas adaptés au cloud public, particulièrement dans le secteur bancaire où la conformité réglementaire est cruciale.

Avantages clés de la modernisation

La modernisation systèmes bancaires génère des bénéfices mesurables tant sur le plan opérationnel que stratégique. Les études menées en 2026 démontrent un retour sur investissement significatif pour les établissements ayant mené à bien leur transformation.Amélioration de l’efficacité opérationnelle

Les gains d’efficacité constituent le premier bénéfice tangible de la modernisation. Selon l’étude de Deloitte sur les flux financiers modernisés, les banques observent une réduction de 20 à 40% des coûts opérationnels après migration [4]. Cette amélioration résulte principalement de l’automatisation accrue des processus et de la réduction des interventions manuelles. Les nouveaux systèmes permettent un traitement plus rapide des transactions :- Réduction du temps de traitement des virements de 24h à quelques minutes

- Automatisation du processus d’ouverture de compte (de 3 jours à 30 minutes)

- Accélération des décisions de crédit grâce à l’IA (de 7 jours à 2 heures)

- Diminution des erreurs de saisie de 85% grâce à la digitalisation

Innovation et agilité métier

La modernisation libère le potentiel d’innovation des banques en leur permettant de développer rapidement de nouveaux services. L’architecture modulaire facilite l’intégration de technologies émergentes et l’expérimentation de nouveaux modèles économiques. Les API ouvertes créent un écosystème d’innovation où les banques peuvent :- Intégrer facilement des services tiers (fintechs, assurtechs)

- Développer des produits personnalisés basés sur l’analyse des données

- Lancer des services bancaires embarqués (embedded banking)

- Créer des partenariats technologiques stratégiques

Sécurité et conformité renforcées

Contrairement aux idées reçues, la modernisation améliore significativement la sécurité des systèmes bancaires. Les nouvelles architectures intègrent nativement des mécanismes de sécurité avancés, contrairement aux systèmes hérités développés à une époque où les menaces cyber étaient moins sophistiquées. Les bénéfices sécuritaires incluent :- Chiffrement de bout en bout des données sensibles

- Authentification multi-facteurs et biométrie

- Détection temps réel des anomalies par IA

- Isolation des services pour limiter l’impact des incidents

- Mise à jour de sécurité automatisée et centralisée

Défis et erreurs communes

Malgré ses bénéfices indéniables, la modernisation systèmes bancaires présente des défis significatifs que les établissements doivent anticiper. L’analyse des projets menés ces dernières années révèle des écueils récurrents qu’il convient d’éviter.Gestion de la complexité technique

Le principal défi réside dans la gestion de la complexité lors de la transition. Les systèmes bancaires existants comptent souvent des millions de lignes de code développées sur plusieurs décennies, avec des interdépendances difficiles à cartographier. Cette complexité technique peut rapidement transformer un projet de modernisation en cauchemar opérationnel. Les erreurs les plus fréquentes observées en pratique incluent :- Sous-estimation de la dette technique existante

- Manque de documentation des systèmes hérités

- Migration « big bang » sans phase de test suffisante

- Négligence des aspects de performance et de montée en charge

- Insuffisance des plans de rollback en cas de problème

Pro Tip : Investissez massivement dans la phase de discovery et de documentation. Un projet de modernisation bien préparé coûte 30% moins cher qu’une migration improvisée, selon notre expérience chez Keria.tech.

Résistance au changement et formation

L’aspect humain représente souvent le facteur limitant des projets de modernisation. Les équipes habituées aux anciens systèmes peuvent manifester une résistance naturelle au changement, particulièrement dans un secteur conservateur comme la banque. Les défis organisationnels les plus critiques sont :- Formation des équipes aux nouvelles technologies (cloud, API, DevOps)

- Adaptation des processus métier aux nouveaux workflows

- Gestion de la coexistence entre anciens et nouveaux systèmes

- Maintien des compétences sur les systèmes legacy pendant la transition

- Recrutement de profils techniques spécialisés sur le marché tendu

Maîtrise des coûts et des délais

Les dépassements budgétaires constituent un risque majeur des projets de modernisation bancaire. L’étude de l’ACPR révèle que 60% des projets dépassent leur budget initial de plus de 20% [1]. Cette dérive s’explique par la découverte de complexités techniques non anticipées et l’évolution du périmètre en cours de projet.| Facteur de risque | Impact moyen | Mitigation |

|---|---|---|

| Complexité sous-estimée | +30% budget | Audit technique approfondi |

| Évolution du périmètre | +25% délais | Gouvernance stricte des changements |

| Formation insuffisante | +40% délais | Plan de formation anticipé |

Meilleures pratiques pour 2026

Les retours d’expérience des projets de modernisation systèmes bancaires menés ces dernières années permettent d’identifier les facteurs clés de succès. Ces meilleures pratiques, validées par l’industrie, constituent un guide précieux pour les établissements engagés dans leur transformation.Stratégie de migration progressive

L’approche « strangler fig pattern » s’impose comme la méthode de référence pour la modernisation bancaire en 2026. Cette stratégie consiste à envelopper progressivement les systèmes hérités avec de nouveaux services, jusqu’à leur remplacement complet. Les étapes recommandées pour cette migration sont :- Identification des domaines métier prioritaires (paiements, crédits, épargne)

- Mise en place d’une couche d’API pour découpler les interfaces des systèmes

- Développement de services modernes en parallèle des systèmes existants

- Bascule progressive du trafic vers les nouveaux services

- Décommissionnement des composants legacy une fois la migration validée

Architecture et technologies recommandées

L’architecture cloud-native représente le standard technologique pour 2026. Cette approche privilégie les containers, l’orchestration Kubernetes et les services managés pour optimiser la scalabilité et la résilience.

- API Gateway pour centraliser et sécuriser les accès

- Service mesh pour gérer la communication inter-services

- Event streaming pour l’intégration temps réel

- Bases de données polyglotes adaptées à chaque usage

- Outils de monitoring et d’observabilité centralisés

Gouvernance et gestion du changement

La réussite d’un projet de modernisation repose largement sur une gouvernance efficace et un accompagnement du changement bien orchestré. L’expérience montre que les aspects organisationnels sont souvent plus complexes que les défis techniques. Les facteurs clés de succès organisationnels sont :- Sponsoring fort de la direction générale avec budget dédié

- Équipe projet mixte métier/IT avec compétences transverses

- Communication régulière sur les bénéfices et l’avancement

- Formation continue des équipes aux nouvelles technologies

- Mesure des gains réalisés avec des KPI précis

Pro Tip : Créez des « success stories » internes en commençant par des projets à fort impact métier et faible risque technique. Ces premières réussites faciliteront l’adhésion pour les phases suivantes plus complexes.La formation représente un investissement crucial souvent sous-estimé. Prévoir 15-20% du budget projet pour la montée en compétences permet d’éviter les retards liés au manque d’expertise. Les certifications cloud (AWS, Azure, GCP) et les formations DevOps constituent des prérequis indispensables pour les équipes techniques.

Sources et Références

- ACPR, « La transformation numérique dans le secteur bancaire français », 2026

- Red Hat, « Comment accélérer la modernisation des systèmes bancaires », 2026

- MongoDB, « Les 5 Phases De La Modernisation Bancaire », 2026

- Deloitte, « Trois approches pour moderniser les flux financiers », 2026

- BIS, « Implications des évolutions de la technologie financière », 2026

- Prospective Innovation, « Systèmes bancaires dans l’UEMOA en 2024 », 2026

- IFC, « Aux Fidji, la généralisation des paiements électroniques renforce l’économie », 2025

Questions Fréquentes

1. Combien coûte la modernisation systèmes bancaires pour une banque régionale ?

Understanding modernisation systèmes bancaires is essential. Le coût varie entre 50 et 200 millions d’euros selon la taille de l’établissement et le périmètre de modernisation. Les banques régionales peuvent optimiser leurs investissements en mutualisant certaines solutions ou en adoptant des plateformes SaaS spécialisées.

2. Quelle est la durée typique d’un projet de modernisation bancaire ?

Un projet complet s’étale généralement sur 3 à 5 ans pour une transformation majeure. L’approche par phases permet de livrer des bénéfices intermédiaires dès les 12-18 premiers mois, notamment sur les services clients et les API.

3. Comment assurer la continuité de service pendant la modernisation ?

La stratégie de migration progressive avec coexistence des systèmes anciens et nouveaux garantit la continuité. Les tests de charge et les plans de rollback permettent de minimiser les risques d’interruption de service.

4. Quels sont les principaux risques de sécurité lors de la modernisation ?

Les risques incluent l’exposition temporaire de données lors des migrations, la complexité accrue de la surface d’attaque avec les API, et les vulnérabilités des nouvelles technologies. Une approche security-by-design et des audits réguliers permettent de maîtriser ces risques.

5. Comment mesurer le ROI de la modernisation systèmes bancaires ?

Les KPI incluent la réduction des coûts opérationnels (20-40%), l’amélioration du time-to-market (division par 3-5), la diminution des incidents (réduction de 60%) et l’augmentation de la satisfaction client. Le ROI se matérialise généralement après 2-3 ans.

6. Faut-il privilégier une solution propriétaire ou des plateformes SaaS ?

Le choix dépend de la taille de la banque et de ses spécificités métier. Les solutions SaaS conviennent aux banques régionales cherchant à optimiser les coûts, tandis que les grandes banques peuvent justifier des développements sur mesure pour leurs besoins spécifiques.

7. Comment gérer la formation des équipes aux nouvelles technologies ?

Un plan de formation structuré doit inclure des certifications cloud, des formations DevOps et une montée en compétences sur les architectures microservices. Prévoir 15-20% du budget projet pour la formation permet d’assurer le succès de la transformation.

La modernisation systèmes bancaires représente un défi majeur mais incontournable pour les établissements financiers en 2026. Cette transformation va au-delà d’une simple mise à jour technologique : elle redéfinit la façon dont les banques opèrent, innovent et servent leurs clients. Les bénéfices sont tangibles et mesurables : réduction significative des coûts opérationnels, amélioration de l’agilité métier, renforcement de la sécurité et conformité réglementaire simplifiée. Cependant, le succès repose sur une approche méthodique, une gouvernance solide et un accompagnement du changement bien orchestré. Chez Keria.tech, nous accompagnons les établissements bancaires dans cette transformation critique en combinant expertise technique et compréhension des enjeux métier. Notre approche pragmatique permet de minimiser les risques tout en maximisant la valeur créée pour nos clients.Articles recommandés

Découvrez d’autres articles :